قوانین حقوق و دستمزد

به موجب ماده 51 قانون کار؛ ساعت كار مدت زماني است كه كارگر نيرو يا وقت خود را به منظور انجام كار در اختيار كارفرما قرار ميدهد. به غير از مواردي كه در قانون کار مستثني شده است، ساعات كار كارگران در شبانه روز نبايد از 8 ساعت تجاوز نمايد. به موجب تبصره یک ماده 51 قانون کار؛ كارفرما با توافق كارگران، نماينده يا نمايندگان قانوني آنان، ميتواند ساعات كار را در بعضي از روزهاي هفته كمتر از ميزان مقرر و در ديگر روزها اضافه بر اين ميزان تعيين كند به شرط آنكه مجموع ساعات كار هر هفته از 44 ساعت تجاوز نكند.

اضافه کاری

انجام کار بیش از ساعات تعیین شده در قانون کار را اضافه کاری میگویند. پرداخت 40 %اضافه بر مزد هر ساعت كار عادي برای ساعات اضافه کاری الزامي میباشد.

به موجب ماده 62 قانون کار؛ روز جمعه، روز تعطيل هفتگي كارگران با استفاده از مزد می باشد. تعطيل يك روز معين در هفته اجباري است. كارگراني كه به هر عنوان روزهاي جمعه كار مي كنند، در مقابل عدم استفاده از تعطيلی روز جمعه، 40 %اضافه بر مزد دريافت خواهند كرد.

به موجب ماده 63 قانون کار؛ علاوه بر تعطیلات رسمی کشور، روز کارگر (11 اردیبهشت)نیز جزء تعطیلات رسمی کارگران به حساب می آید.

کارنوبتی

به موجب ماده های 55 و 56 قانون کار؛ كار نوبتي عبارت است از كاري كه در طول ماه گردش دارد، به نحوي كه نوبت هاي آن در صبح يا عصر يا شب واقع ميشود و كارگري كه در طول ماه به طور نوبتي كار مي كند علاوه بر مزد، فوق العاده نوبت كاري نیز دريافت خواهد كرد.

به موجب ماده 53 قانون کار؛ كار روز، كارهايي است كه زمان انجام آن از ساعت 6 بامداد تا 22 میباشد و كار شب كارهايي است كه زمان انجام آن بين 22 تا 6 بامداد قرار دارد. كار مختلط نيز كارهايي است كه بخشي از ساعات انجام آن در روز و قسمتي از آن در شب واقع ميشود.

براي هر ساعت كار در شب، تنها به كارگران غير نوبت کار، 35 %علاوه بر مزد به عنوان فوق العاده شب كاري تعلق ميگيرد.

ماموریت

به موجب تبصره ماده 46 قانون کار؛ ماموریت به موردي اطلاق ميشود كه كارگر براي انجام كار، حداقل 50 کیلومتر از محل كارگاه اصلي دور شود و يا ناگزير باشد حداقل يك شب در محل مأموريت توقف نمايد. به موجب ماده46 قانون کار؛ به كارگراني كه به موجب قرارداد يا موافقت بعدی به مأموريتهاي خارج از محل خدمت اعزام ميشوند، فوقالعاده مأموريت تعلق ميگيرد. اين فوق العاده نبايد كمتر از مزد ثابت يا مزد مبناي روزانه كارگران باشد. همچنين كارفرما مكلف است وسيله یا هزينه رفت و برگشت آنها را تأمين نمايد.

انواع مأموریت از لحاظ محدوده جغرافیایی

1-مأموریت درون شهری؛ به مأموریتی گفته میشود که شرکت برای انجام کارهای روزمره و در جهت اجرای وظایف مشخص، کارکنان را به محلی که داخل شهر باشد، اعزام نماید.در این نوع مأموریت، زمان مأموریت جزء ساعات کار محسوب شده و حق مأموریت به مأمور تعلق نخواهد گرفت ولیکن هزینه های رفت و آمد و یا صرف غذا و سایر هزینه ها به صورت متعارف با تأیید مدیر مربوطه و منابع انسانی قابل پرداخت خواهد بود.

2-مأموریت برون شهری؛ چنانچه شخص مأمور مسافتی بیش از 50 کیلومتر را طی کند و یا به هر دلیلی شب در محل مأموریت اقامت داشته باشد، در این نوع مأموریت قرار میگیرد که به ایشان حق مأموریت تعلق خواهد گرفت.

3-مأموریت خارج از کشور؛این نوع مأموریت معمولا با مصوبه هیئت مدیره انجام شده و به مأموریتی گفته میشود که فرد مأمور میبایست برای انجام مأموریت به خارج از کشور مسافرت نماید.

مرخصی استحقاقی

به موجب ماده 64 قانون کار؛ مرخصي استحقاقي سالانه كارگران با استفاده از مزد و احتساب چهار روز جمعه، جمعا یک ماه است(26 روز کاری در سال). ساير روزهاي تعطيل جزء ايام مرخصي محسوب نخواهد شد.

براي كار كمتر از يك سال، مرخصي مزبور به نسبت مدت كار انجام يافته محاسبه مي شود.

در صورتی که مستخدم از تمام یا قسمتی از این مرخصی استفاده ننماید، حقوق و فوق العاده های مربوط در خاتمه سال تقویمی به وی پرداخت خواهد شد.

به موجب ماده 66 قانون کار؛ كارگر نميتواند بيش از 9 روز از مرخصی سالانه خود را ذخیره کند.

به موجب ماده 70 قانون کار؛ مرخصي كمتر از يك روز كاری جزء مرخصي استحقاقي منظور ميشود که اصطلاحا به آن مرخصی ساعتی گفته میشود.

به موجب ماده 73 قانون کار؛ كليه كارگران در موارد ذيل حق برخورداري از سه روز مرخصي با استفاده از مزد را دارند که از میزان مرخصی استحقاقی سالیانه کسر نخواهد شد:

الف) ازدواج دائم

ب) فوت پدر، مادر، همسر و فرزندان

مرخصی استعالجی

هرگاه فرد شاغل بیمار شود و آن بیماری مانع از انجام خدمت او باشد، می تواند از مرخصی استعالجی استفاده نماید لیکن نحوه و مدت و حقوق و مزایای کارکنان برحسب زمان استفاده از این مرخصی متفاوت است که در هر مورد توضیحات الزم به شرح زیر ارائه می گردد:

کل مدت مرخصی استعالجی درصورتی که مرخصی استعالجی بیش از ٣روز باشد با تأیید پزشک معتمد سازمان تأمین اجتماعی، قابل قبول بوده و حقوق و مزایای فرد پس از پایان دورە استعالجی توسط سازمان تأمین اجتماعی پرداخت خواهد شد. قانون در مورد مرخصی استعالجی تا سه روز، سکوت کرده است. برخی شرکت ها طبق آیین نامه داخلی، پرداخت حقوق و مزایای سه روز اول دوره مرخصی استعالجی کارگر را به عهده می گیرند.

به موجب ماده 74 قانون کار؛ مدت مرخصي استعالجي با تأیيد سازمان تأمين اجتماعي، جزء سوابق كار و بازنشستگي كارگران محسوب خواهد شد.

الزم به ذکر است به پیوست قانون اصلاح قوانین تنظیم جمعیت و خانواده که در تاریخ 20/03/1392 به تصویب مجلس شورای اسالمی رسیده است؛ مدت مرخصی زایمان زنان شاغل در بخش های دولتی و غیر دولتی، 9 ماه تمام می باشد.

چنانچه عدم حضور فرد شاغل در ساعات موظف در محل کار، بدون مجوز(غیرموجه) باشد، دو حالت پیشرو داریم:

1- عدم حضور در ساعات اولیه(تاخیر) و انتهایی کار(تعجیل)

2- عدم حضور در طول ساعاتکاری و یا در قالب یک یا چند روزکاری.

هر دو حالت فوق موجب کاهش کارکرد پرسنل شده و به عنوان کسری کار و غیبت شناسایی میشوند.

مزد مبنا

حقوقی است که با رعایت قانون کار و یا به وسیله عقد قراردادی که مغایر با قانون کار نباشد، برای انجام یک ساعت کار معین و یا تولید یک واحد محصول تعیین و به صورت ساعتی، روزانه، هفتگی و معمولا ماهانه پرداخت میشود.

مزایا

مبالغی که به جز حقوق اصلی به کارگران پرداخت میشود، در زمره مزایا محسوب شده و از نظر استمرار در پرداخت به مزایای مستمر و غیرمستمر و از نظر نوع پرداخت به نقدی و غیرنقدی تقسیم میگردد.

مزایای مستمر؛ مواردی هستند که در چندین ماه متوالی همراه با حقوق اصلی به کارگران پرداخته در حکم حقوق افراد نیز ذکر میگردند. برخی از مزایای مستمر عبارت اند از: حق اولاد، حق مسکن، بن کارگری، حق ایاب و ذهاب، فوق العاده بدى آب و هوا، محرومیت از تسهیلات زندگى، محل خدمت، اشتغال خارج از مرکز، مشاغل مرزى، شرایط محیط کار، نوبت کارى، کشیک و حق جذب.

مزایای غیرمستمر؛ مواردی هستند که روال پرداخت ثابتی ندارند و ممکن است هرچند ماه یکبار به کارگران پرداخت شود. برخی از مزایای غیرمستمر عبارت اند از: اضافه کار، پاداش انجام کار، عیدی، پاداش آخر سال، هزینه تهیه لباس، هزینه های پرداختی بابت درمان و معالجه، بهره وری، خسارت اخراج، فوقالعاده مسافرت مربوط به شغل، بازخرید خدمت، بازخرید مرخصی.

حق اولاد در صورت داشتن شرایط زیر قابل پرداخت است:

کارگر، حداقل سابقه پرداخت حق بیمه 720 روز کار را داشته باشد.

سن فرزندان (دختر و پسر) از 18سال کمتر باشد و یا به تحصیل اشتغال داشته باشند تا پایان تحصیل و فرزند در اثر بیماری یا نقص عضو (معلولیت) طبق گواهی کمیسیون پزشکی قادر به کار نباشد.

مبلغ حق اولاد برای هر فرزند معادل 3 برابر حداقل مزد روزانه اعلامی دولت خواهد بود.(این مبلغ بابت هر تعداد فرزند قابل پرداخت است)

حق اولاد هم به زن و هم به مرد تعلق میگیرد.

کسور قانونی؛

مواردی که قانون آشکارا اجازه کسر از حقوق و مزایا را داده است. این دسته از کسور عبارتاند از:

حق بیمه سهم کارگر: به موجب ماده 148 قانون کار؛ کارفرما مکلف است کارگران را نزد سازمان تأمین اجتماعی بیمه نماید. حق بیمه شامل 7 %سهم کارگر و 23 %سهم کارفرما میباشد. در لیست حقوق و دستمزد فقط بیمه سهم کارگر از جمع حقوق و دستمزد کسر میشود و سهم کارفرما در محاسبات لیست حقوق و دستمزد لحاظ نمیشود

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق اولاد و حق مأموریت شامل کسر حق بیمه میباشند.

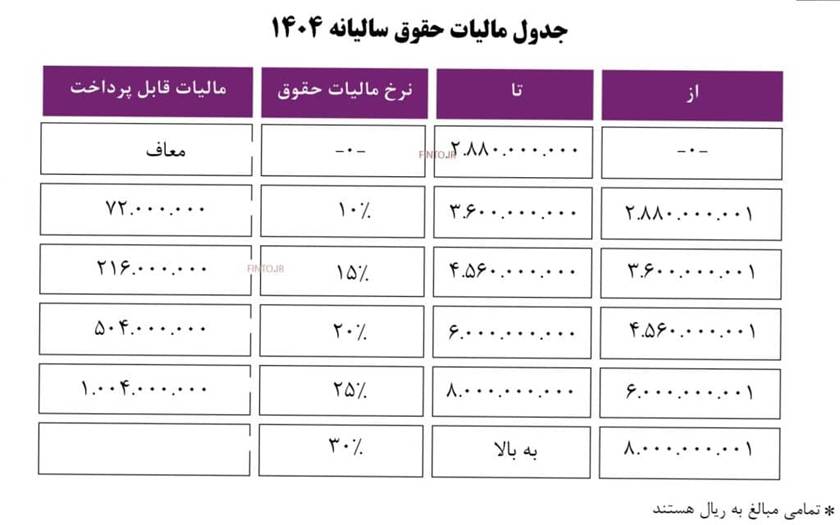

مالیات بر درآمد حقوق

مالیات به حقوق و مزایای بیش از سقف معافیت اعلم شده تعلق میگیرد. برای محاسبه مالیات از جدول مالیاتی استفاده میگردد.

توجه داشته باشید کلیه اقلام حقوق و مزایا به غیر از حق مأموریت شامل کسر مالیات میباشند.

کسور توافقی

مواردی که با توافق کارگر و یا براساس قرارداد بین کارگر و کارفرما، در زمان تنظیم لیست حقوق و دستمزد از حقوق کارکنان کسر میشود. برخی از اقلم این دسته از کسور عبارت اند از:

مساعده: بخشی از حقوق است که به طور معمول قبل از پایان هر ماه به علت نیاز کارکنان، به آنان پرداخت میشود و در زمان تهیه لیست حقوق و دستمزد همان ماه به طور کامل از حقوق آنها کسر میگردد.

بدهی کارگر به شرکت تعاونی یا به اشخاص: بنا به درخواست کارگرانی که به شرکت تعاونی یا به اشخاص دیگر بدهکارند، کارفرما اقساط بدهی را ماهانه از حقوق آنان کسر و به طلبکاران پرداخت مینماید.

اضافه پرداخت ماه قبل: چنانچه در ماه قبل بر اثر اشتباه محاسباتی مبلغی بیش از مبلغ واقعی به کارگر پرداخت شود، مبلغ مورد نظر در ماه جاری از حقوق و مزایای وی کسر میگردد.

حق بیمه

حق بیمه عبارت از وجوهی است که به حکم قانون تأمین اجتماعی و برای استفاده از مزایای آن به این سازمان پرداخت میشود و تمامی وجوه و مزایای نقدی یا غیرنقدی مستمر که در مقابل کار به بیمه شده پرداخت میشود، مبنای کسر حق بیمه قرار میگیرد.

وجوه مبنای کسر حق بیمه نباید از حداقل مزد که همه ساله از طرف شورای عالی کار اعلام میشود کمتر و از حداکثر حقوق مبنای کسر حق بیمه (7 برابر حداقل مزد) که توسط شورای عالی تأمین اجتماعی اعلم میشود، بیشتر باشد.

مجموع حق بیمه پرداختی به سازمان تأمین اجتماعی معادل 30 درصد حقوق و دستمزد مشمول بیمه میباشد که 7 درصد آن بیمه تأمین اجتماعی سهم کارگر و 20 درصد بیمه اجتماعی سهم کارفرما و 3 درصد بیمه بیکاری سهم کارفرما است.

در مشاغل سخت و زیان آور، علاوه بر 23 درصد حق بیمه، کارفرما مکلف به پرداخت ٤ درصد مستمری کارهای سخت و زیانآور است.

حق بیمه کارآموزان باید به نسبت مزد یا حقوق آنها پرداخت شود و در هر حال میزان حق بیمه در این مورد نباید از میزانی که به حداقل مزد یا حقوق تعلق میگیرد کمتر باشد. درصورتیکه مزد یا حقوق کارآموز کمتر از حداقل دستمزد باشد پرداخت مابه التفاوت حق بیمه سهم کارآموز به عهده کارفرما خواهد بود.

کلیه وجوه نقدی که به افراد (کارکنان) پرداخت میشود به استثنای وجوه پرداختی بابت موارد زیر مشمول کسر حق بیمه میباشند.

موارد معاف از کسر حق بیمه:

بازخرید ایام مرخصی

حق اولاد

هزینه سفر و فوق العاده مأموریت

حق همسر به کارکنان در مؤسسات مشمول قانون نظام هماهنگ پرداخت

پاداش، پاداش افزایش تولید، پاداش نهضت سوادآموزی، عیدی

کمک هزینه مسکن و بن کارگری در ایام بیماری

حق شیر

حق تضمین (کسر صندوق)

خسارات اخراج و مزایای پایان کار (حق سنوات)

حق الزحمه امام جماعت

حق حضور اعضای غیر موظف در جلسات هیئت مدیره

مزد، حقوق و مزایا و حقالزحمه پرداختی به افرادی که طبق مدارک ارائه شده از سوی کارفرما شاغل یا بازنشسته کشوری، لشکری، بانک ها و سایر دستگاه ها بوده و مشمول تأمین اجتماعی نیستند، مشمول کسر حق بیمه نمیباشد.

سایر معافیتهای حق بیمه

طبق قانون جانبازان شاغل از پرداخت 7 %حق بیمه سهم کارگر معاف هستند.

به منظور حمایت از کارگاههای تولیدی کوچکی که حداکثر 5 نفر بیمه شده دارند سهم بیمه این کارگاه ها شامل 7 %بیمه سهم کارگر و 3 %بیمه بیکاری سهم كارفرما است. (کارفرما از 20 %بیمه اجتماعی معاف است.)

کارفرمایان کلیه کارگاههای مشمول تأمین اجتماعی مکلف اند لیست حقوق و دستمزد بیمه شدگان مربوط به هر ماه را حداکثر تا پایان آخرین روز ماه بعد به سازمان تأمین اجتماعی ارسال نمایند.

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

درصورتی که کارفرمایان از تنظیم و ارسال لیست حقوق و دستمزد بیمه شدگان حداکثر تا پایان آخرین روز ماه بعد خودداری کنند، ملزم به پرداخت جریمه نقدی به میزان ده درصد (10 %)مبلغ حق بیمه همان ماه خواهند بود.

مالیات حقوق و دستمزد

به موجب ماده 82 و 83 قانون مالیاتهای مستقیم؛ درآمدي كه شخص حقيقي در خدمت شخص ديگر (اعم از حقيقي يا حقوقي ) در قبال تسليم نيروي كار خود بابت اشتغال در ايران برحسب مدت يا كار انجام يافته به طور نقد يا غيرنقد تحصيل مي كند مشمول ماليات بر درآمد حقوق است.

دیدگاهتان را بنویسید